Quali saranno gli effetti del CBAM (Carbon Border Adjustment Mechanism) dell’Unione Europea nel Mediterraneo? Difficile prevederlo oggi.

Il CBAM entrerà in vigore dal 2026 con una fase transitoria. Il meccanismo imporrà gradualmente un’imposta proporzionale alle emissioni di prodotti ad alta intensità emissiva quali alluminio, idrogeno, cemento, elettricità, fertilizzanti, e acciaio importati da Paesi terzi verso l’UE. Tale imposta sarà calibrata in modo da equiparare i costi dei prodotti tra i produttori europei, soggetti a meccanismi di pricing del carbonio (EU ETS[1]) che incidono sul costo finale delle produzioni, rispetto a produttori extra EU, per i quali non esistono tali restrizioni normative rispetto alle emissioni di gas serra nei processi produttivi.

Questo meccanismo è stato pensato per riequilibrare il rischio di delocalizzazionedelle produzioni in Paesi senza vincoli alle emissioni e, al contempo, orientare la domanda verso prodotti più ‘verdi’. Tuttavia, in assenza di meccanismi per favorire gli investimenti in tecnologie e processi di produzione più ‘puliti’ e sostenibili, potrebbe tradursi esclusivamente in una ‘barriera’ all’accesso e allo sviluppo economico dei partner commerciali dell’Europa e in un incremento dei costi finali dei beni per i produttori europei. Un tale effetto potrebbe isolare l’Europa e ostacolare la trasformazione industriale necessaria affinché gli obiettivi clima siano effettivamente raggiunti a livello globale e non solo europeo. È necessario, quindi, tenere conto di queste conseguenze soprattutto rispetto ai partner commerciali più ‘vicini’, come quelli del Nord Africa, anche in relazione alle interconnessioni delle catene del valore su scala globale.

Al di là dei rilevanti scambi di prodotti petroliferi e gas[2], Francia, Italia e Spagna sono tra le prime destinazioni commerciali per la manifattura dei Paesi nordafricani.

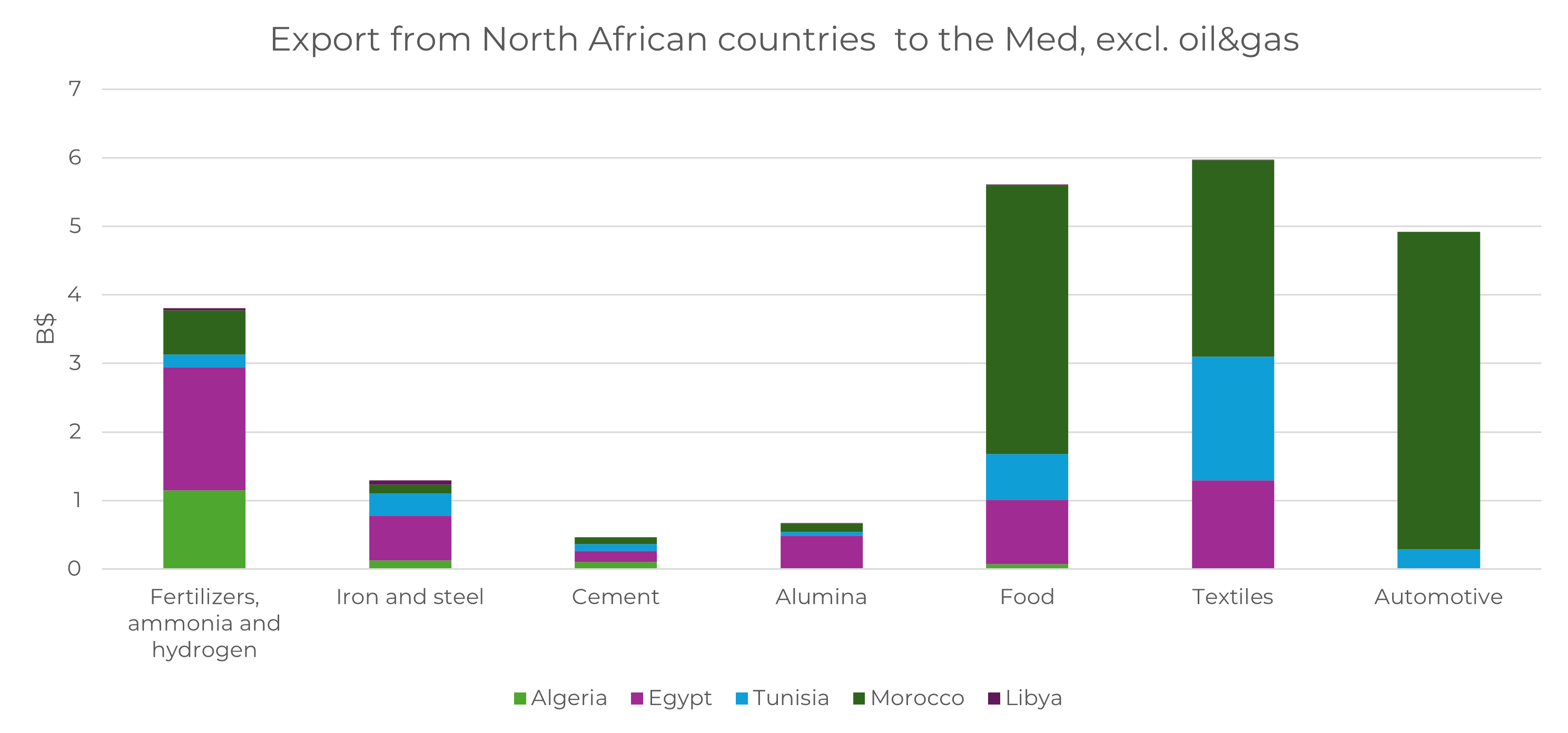

Guardando ai settori manifatturieri, l’entità degli scambi commerciali tra il nord Africa e l’Europa è mostrato nella figura seguente.

Esportazioni della manifattura dai paesi del Nord Africa verso la sponda nord del Mediterraneo [3]

I fertilizzanti e i prodotti chimici inorganici, tra cui ammoniaca e idrogeno, hanno raggiunto i 3,8 miliardi di dollari[4] .In questo settore, l’Egitto ha esportato il 47% del valore, seguito dall’Algeria con il 30%. Il settore siderurgico ha raggiunto circa 1,3 miliardi di dollari, con l’Egitto che esporta il 50% e la Tunisia il 25%. Infine, l’alluminio e il cemento, rispettivamente ~0,7 miliardi di dollari e ~0,5 miliardi di dollari, hanno visto una quota dell’Egitto pari al 74% e al 34%.

Guardando ai settori non ricompresi nel CBAM ma, comunque, soggetti o che saranno soggetti all’EU ETS dal 2026 in poi, il settore automobilistico (automobili, trattori, camion e ricambi) ha raggiunto circa 5 miliardi di dollari, con il Marocco che spicca tra i Paesi produttori ed esportatori (94%). Nel 2022, inoltre, il settore tessile ha raggiunto circa 6 miliardi di dollari e vede una quota significativa del Marocco (48%), seguito dalla Tunisia (30%) e dall’Egitto (21%). L’export alimentare ha raggiunto i 5,6 miliardi di dollari, con il Marocco che ha esportato il 70% del valore totale.

Le principali esportazioni da Francia, Italia e Spagna verso il Nord Africa includono invece cereali (la Francia ha scambiato circa 2,5 miliardi di dollari con Marocco e Algeria), macchinari, apparecchiature meccaniche e relativi componenti.

Dai dati, il CBAM influenzerà le economie del Paesi del Nord Africa in maniera molto diversificata. Applicando un prezzo del carbonio ai prodotti sopracitati, renderà questi prodotti più costosi per gli importatori dell’UE e probabilmente meno competitivi rispetto alle alternative a basse emissioni di carbonio, a meno che gli attuali esportatori non mettano in atto misure di decarbonizzazione di queste produzioni o misure di pricing del carbonio equivalenti a quelle europee.

Tra i Paesi del Mediterraneo, l’Algeria è forse quello che rischia di subire le conseguenze maggiori, il che, tra l’altro, potrebbe riguardare l’Italia più da vicino rispetto ad altri Paesi europei. Dopo il gas, infatti, il Paese esporta verso l’UE principalmente fertilizzanti, ammoniaca e idrogeno[5] ,dove ha operative più di 140 aziende, nonché acciaio (dove conta 7 aziende principali che impiegano più di 3.000 lavoratori), cemento (in cui impiega 12.000 lavoratori) e allumina[6] . Tutti prodotti che ricadono all’interno del CBAM e per cui l’Italia dipende da importazioni estere con ripercussioni di prezzo.

Paesi come l’Egitto, con una economia più diversificata e integrata[7] o come Marocco e Tunisia, potrebbero essere meno impattate in quanto specializzate in settori diversi, come la produzione automobilistica, l’alimentare e le bevande e il tessile. Non è da escludere, tuttavia, una futura estensione di meccanismi come il CBAM su altri settori per cui la valutazione degli effetti di una norma di questo tipo, sia rispetto alle immediate ripercussioni commerciali e di costi, sia sull’effettivo contributo verso la lotta al cambiamento climatico è un passaggio necessario.

Il CBAM, nel suo attuale impianto, sembra avere più i tratti di una misura protezionistica, che di una leva per promuovere la trasformazione industriale in linea con la decarbonizzazione in Europa e nei Paesi del Nord Africa. I Paesi nordafricani, allo stato attuale, potrebbero infatti avere meno accesso alle tecnologie e agli investimenti necessari per la decarbonizzazione, e avere quindi difficoltà ad adattarsi rapidamente. Allo stesso modo, i produttori europei vedrebbero incrementi di costi di produzione con ripercussioni competitive, in particolare per i Paesi a forte vocazione di export come l’Italia. Per questo motivo, l’applicazione del CBAM in un quadro di cooperazione e supporto regionale che possa prevedere anche l’applicazione di misure di armonizzazione come meccanismi di pricing della CO2 equivalenti all’EU ETS dovrebbe diventare una priorità della nuova Commissione UE.

L’area mediterranea ben si presta ad essere un laboratorio di nuovi meccanismi di collaborazione per uno sviluppo economico basato sulla reciprocità e sinergia di azione tra i Paesi dell’area. Il nuovo mandato della Commissione mette al centro della propria azione la sfida della competitività dell’Europa nell’ottica della decarbonizzazione e adotta, per la prima volta, uno sguardo privilegiato verso l’area Mediterranea con la nomina di un Commissario dedicato. Esiste, quindi, un’opportunità nel valutare le conseguenze di meccanismi unilaterali come il CBAM e, potenzialmente, modificarli per far sì che siano più efficaci verso il raggiungimento degli obiettivi clima, non solo in Europa, ma accelerando gli investimenti in tecnologie più ‘pulite’ anche in Paesi terzi.

[1] Emission Trading Scheme definito dalla Direttiva Europea 2003/87/EC

[2] Nel 2022, Algeria, Egitto e Libia hanno scambiato prodotti petroliferi e gas per circa 50 miliardi di dollari. L’Italia ha riesportato prodotti raffinati per circa 3 miliardi di dollari nei paesi nordafricani e la Spagna per 1,8 miliardi.

[3] I valori rappresentano gli scambi tra i 5 Paesi del Nord Africa e Italia, Francia, Spagna, Grecia e Turchia

[4] I valori economici sono riferiti sempre al 2022.

[5] Occorre sottolineare che idrogeno e ammoniaca fanno parte della catena del valore dei fertilizzanti stessi.

[6] Dati forniti dal centro di ricerca pan-arabo RCREEE del Cairo (Regional Center for Renewable Energy and Energy Efficiency)

[7] Il Paese conta infatti 9 aziende principali nel settore siderurgico, più di 9.000 aziende chimiche e più di 17.000 aziende nel settore dei metalli non ferrosi – Dati forniti dall’ufficio UNIDO (United Nations Industrial Development Organization) del Cairo